Din pension, min pension – eller vores fælles pension?

Opsparing til pension opfattes ofte som familiens opsparing til den fælles forsørgelse i alderdommen. Juridisk er pensioner imidlertid ikke fælles, men tilhører alene den af jer, i hvis navn opsparingen er foretaget.

Hvis I vil være sikre på, at der skal ske ligedeling af jeres kapital- og ratepensioner, uden at der skal opstå diskussioner om, hvorvidt disse pensioner er rimelige, skal I bestille en ægtepagt om deling af pensioner.

Lovens almindelige ordning

Der skal som hovedregel ikke ske nogen deling af jeres respektive pensionsopsparinger, hvis ægteskabet bliver opløst som følge af separation eller skilsmisse – heller ikke selvom I har fælleseje/delingsformue i jeres ægteskab.

Kun hvis den ene ægtefælle har foretaget en opsparing, der kan betragtes som ”ekstra” og ægteskabet har varet i mere end 5 år, kan det komme på tale, at der skal ske deling af den overskydende pensionsopsparing.

Der er i lovgivningen mulighed for at give den pensionsmæssigt svagest stillede ægtefælle en mindre økonomisk kompensation i forbindelse med separation og skilsmisse. Der er dog en lang række betingelser, der skal være opfyldt, før kompensation kan komme på tale.

To typer ægtepagter om deling

Nedenfor er de mest almindelige ægtepagtstyper beskrevet. Du kan kontakte os med en beskrivelse af jeres pensioner, hvis du er i tvivl om, hvilken ægtepagt, du bør vælge.

- Kapitalpension: Pension, der kommer til udbetaling på én gang, eksempelvis når man fylder 65 år.

- Ratepension: Pension, der kommer til udbetaling i en begrænset periode på (mindst) 10 år, hvorefter den ophører.

- Rentepension: Pension, der løbende kommer til udbetaling resten af livet, uanset hvor gammel man bliver. Tjenestemandspensioner og livrenter er typiske eksempler på sådanne løbende, livsbetingede rentepensioner.

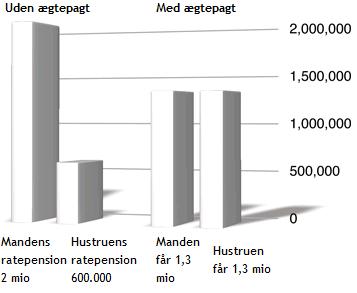

1) Ægtepagt om deling af samtlige kapital- og ratepensioner

Eksempel:

Manden har en ratepension på 2 mio. kr. Hustruen har en ratepension på 600.000 kr.

Med ægtepagten deler ægteparret samtlige ratepensioner ligeligt, så de samlet ender med 1,3 mio hver.

Denne type ægtepagt er en aftale om, at I ønsker at dele alle jeres kapital- og ratepensioner.

Vær opmærksom på, at I ikke kan aftale ligedeling af jeres eventuelle rentepensioner med livsvarige ydelser.

Ægtepagten er velegnet, såfremt I begge udelukkende har kapital- og ratepensioner og I ønsker at dele dem alle ligeligt i tilfælde af en eventuel separation/skilsmisse.

Brugbar hvis:

- I begge udelukkende har pensioner af typen kapitalpensioner og ratepensioner

- En eller begge har livsvarige pensioner, som I ønsker at holde udenfor – kun kapital- og ratepensioner skal indgå i opgørelsen af, hvad der skal deles.

Mindre brugbar hvis:

- En eller begge har livsvarige rentepensioner, som I ønsker at medregne ved opgørelsen af, hvilke pensioner der skal deles.

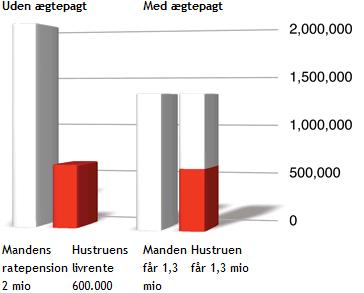

2) Ægtepagt om deling af overskydende kapital- og ratepensioner

Eksempel:

Manden har en ratepension på 2 mio. kr. Hustruen har en livsvarig rentepension på 600.000 kr.

Med ægtepagten holder manden 600.000 af sin ratepension udenfor deling, svarende til hustruens rentepension, der ikke må deles. Mandens overskydende pensioner deles ligeligt, så de samlet ender med 1,3 mio hver.

Denne type ægtepagt medfører, at der sker ligedeling af pensioner, i det omfang, den ene ægtefælles samlede pensionsordninger overstiger den anden ægtefælles.

Brugbar hvis:

- En eller begge har livsvarige pensioner, som I ønsker at medregne i den samlede opgørelse af, hvor stor en del af kapital- og ratepensioner, der skal deles

- I begge udelukkende har pensioner af typen kapitalpensioner og ratepensioner

Mindre brugbar hvis:

- I begge udelukkende har livsvarige rentepensioner

- Den af jer, der har den højeste kapitalpension/ratepension også er den person, der har den største livsvarige rentepension. I givet fald vil delingen fortsat være skæv.

Ønsker I en anden løsning?

Såfremt jeres pensionsordninger ikke ”passer til” en af de to ægtepagtstyper, der er nævnt ovenfor, betyder det ikke nødvendigvis at en af jer behøver at blive snydt ved skilsmisse eller separation.

Kontakt os på 8618 6846 og få en uforpligtende drøftelse af jeres behov og muligheder for at skræddersy en anden type ægtepagt, eller send os en e-mail.

Sådan får man en ægtepagt

Fælleseje/delingsformue om pensioner kræver, at begge ægtefæller er enige om det og indgår en aftale i form af en ægtepagt. Den nedskrevne aftale skal underskrives og tinglyses i Personbogen for at blive gyldig. Tinglysningsafgiften til staten er kr. 1.850.

Du kan starte bestillingen af ægtepagt ved at klikke på knappe nedenfor.

Ønsker I at oprette en ægtepagt?